⬅️ Phase 2 🏠 Zurück zur Projektseite Phase 4 ➡️

- 📖 Story-Element:

Im Rahmen der Inventur fällt auf, dass mehrere Laptops im Lager fehlen. 💻❌ Die Situation spitzt sich dramaturgisch zu, da Hinweise auf Unregelmäßigkeiten auftreten. Ein „Geheimvideo“ der Geschäftsleitung deutet auf mögliche Vertuschung hin und leitet zur nächsten Phase über.

- 🧠 Didaktische Funktion:

Phase 3 führt die Auszubildenden an das zentrale Problem des Falls heran. Sie verknüpft fachliche Inhalte (Inventur, Soll-Ist-Vergleich, rechtliche Vorgaben) mit einer zugespitzten Problemsituation und bereitet die analytische Vertiefung in Phase 4 vor. Zugleich wird durch den Praxisexkurs der Transfer in den Ausbildungsbetrieb angebahnt.

🎯 Übergeordnetes Lernziel – Phase 3

Nach Abschluss der Phase 3 sind die Auszubildenden in der Lage,

- eine Inventur organisatorisch zu planen und durchzuführen,

- Inventarlisten zu erstellen und Soll-/Ist-Abweichungen rechnerisch zu ermitteln,

- rechtliche Anforderungen gemäß §240 HGB zu erläutern,

- Ursachen für Inventurdifferenzen systematisch zu untersuchen,

- betriebliche Abläufe kritisch zu hinterfragen und

- Bezüge zur Praxis im eigenen Ausbildungsbetrieb herzustellen.

- 🧩 Aufträge an die Auszubildenden:

- Durchführung eines Soll-Ist-Vergleichs anhand der Inventurdaten

- Dokumentation der Inventurergebnisse und festgestellten Abweichungen

- Analyse möglicher Ursachen für die Inventurdifferenzen

- Auseinandersetzung mit den gesetzlichen Anforderungen gemäß HGB ⚖️

- Auswertung des „Geheimvideos“ und Ableitung von Hypothesen für die weitere Ermittlung 🔍

Im Folgenden werden die einzelnen Abschnitte der Phase 3 beschrieben. Für einen erfolgreichen Abschluss müssen sieben Teilprozesse durchlaufen werden, die nachfolgend dargestellt werden. 📋🔎

1. Vorbereitung der Inventur

🔍 Fall:

- Inventur steht an.

- Geschäftsleitung schickt Rundmail zur Vorbereitung.

- Lagerleiterin ist krank – Aushilfe übernimmt die Koordination. 🤒➡️👤

🎯 Lernziel: Inventur-Grundlagen

Nach Abschluss des Teilschrittes sind die Auszubildenden in der Lage,

- die Inventur und das Inventar zu erläutern sowie

- deren Bedeutung für die Bestandsaufnahme eines Unternehmens zu beschreiben.📦

🧩 Aufträge an die Auszubildenden:

- Lesen der Rundmail und Verständnis der Inventuraufgabe

- Planung der Zählvorgänge

- Vorbereitung des Lagerbereichs 📋

📚 Material:

- E-Mail der Geschäftsführung (Inventurauftrag) 📧

- Arbeitsblatt Inventur & Inventar

- Arbeitsauftrag Inventur

2. Fehlende Laptops entdecken

🔍 Fall:

- Lager wird gezählt.

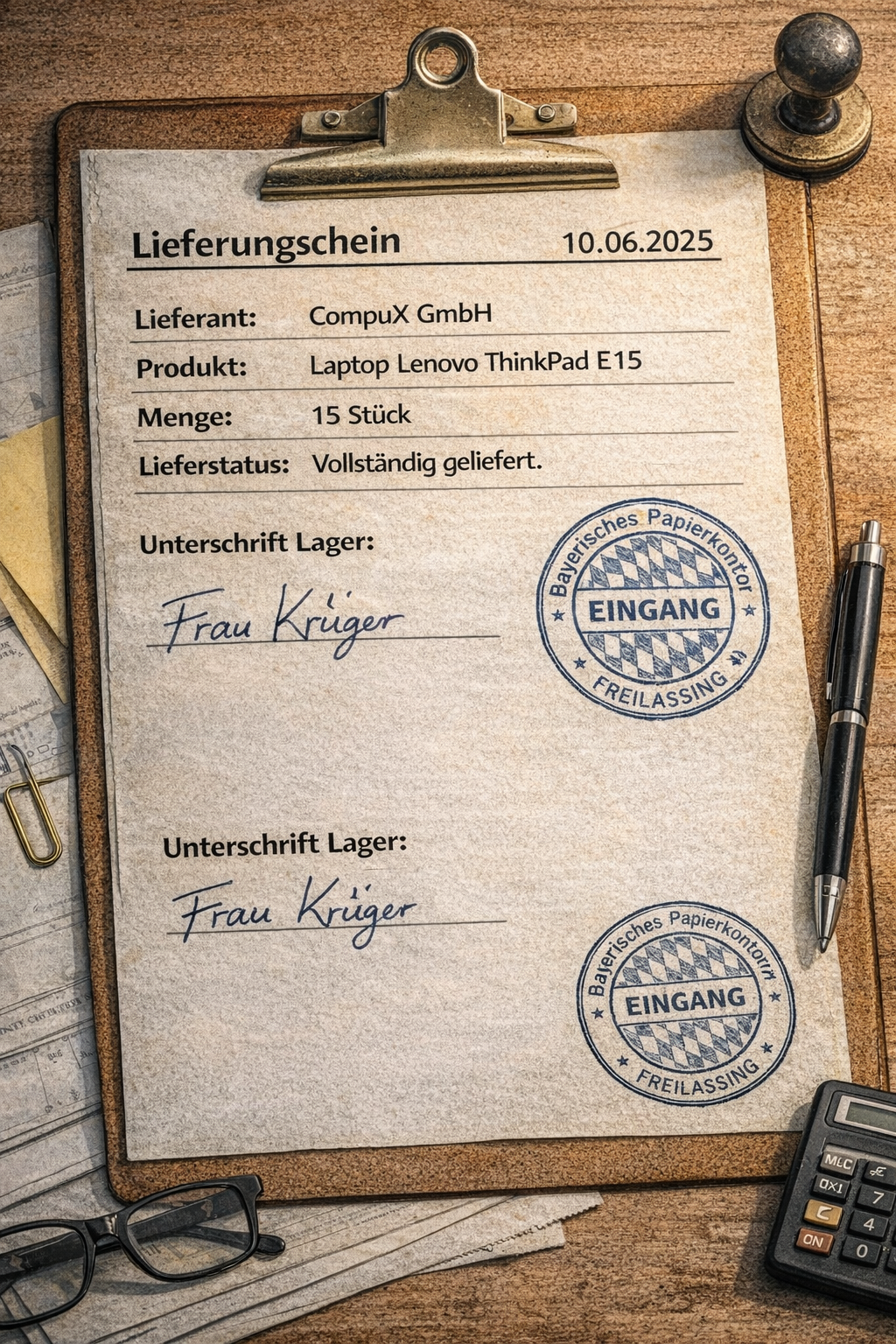

- Es fehlen 5 Laptops.

- Lieferschein sagt: Lieferung war vollständig.

- Diskussionen starten. 💻❌

🎯 Lernziel: Soll-/Ist-Vergleich & Inventurdokumentation

Nach Abschluss des Teilschrittes sind die Auszubildenden in der Lage,

- Soll- und Ist-Bestände zu vergleichen,

- Abweichungen rechnerisch ermitteln und

- Inventarlisten fachgerecht zu führen.

🧩 Aufträge an die Auszubildenden:

- Soll-/Ist-Vergleich durchführen

- Inventurergebnisse dokumentieren

- Abweichungen notieren

📚 Material:

- Lieferschein: oder

- alternativ als Bild

- Inventurliste, Protokoll, Inventurergebnis

{kind=link}

| Artikel-Nr. | Produkt | Bestand laut System | Bestand laut Zählung | Abweichung |

|---|---|---|---|---|

| 50123 | ThinkPad | 15 | 10 | -5 |

3. Erinnerung an rechtliche Vorgaben

🔍 Fall:

- E-Mail vom Steuerberater: Erinnerung an gesetzliche Vorgaben. 📧

- Nun wird der Ablauf

- rekonstruiert → Verdacht fällt auf Mitarbeitende.

🎯 Lernziel: Rechtliche Anforderungen & interne Kontrolle

Nach Abschluss des Teilschrittes sind die Auszubildenden in der Lage,

- die rechtlichen Anforderungen gemäß §240 HGB zu erläutern und

- Maßnahmen der internen Kontrolle im Inventurprozess zu benennen.

🧩 Aufträge an die Auszubildenden:

- Gesetzliche Anforderungen prüfen

- Ablauf der Inventur rekonstruieren

- Diskussion über mögliche Ursachen starten

📚 Material:

4. Prüfung der Lagerbewegungen

🔍 Fall:

- Lagerbewegungen werden geprüft.

- Zugangs-/Ausgangsbuch fehlt teilweise. 📉

🎯 Lernziel: Lagerbuchführung & Warenbewegungen

Nach Abschluss des Teilschrittes sind die Auszubildenden in der Lage,

- Ein- und Ausgänge von Waren nachzuvollziehen und zu dokumentieren sowie

- Unstimmigkeiten in der Lagerbuchführung zu identifizieren.

🧩 Aufträge an die Auszubildenden:

- Fehlende Dokumente identifizieren

- Ein- und Ausgänge dokumentieren

- Checkliste zur Buchführung nutzen

📚 Material:

- Lagerzugangsprotokoll,

- Lagerbuchauszug,

- Checkliste Buchführung

5. Zweifel an offizieller Darstellung

🔍 Fall:

- Geschäftsleitung gibt sich ahnungslos.

- Ein Mitarbeiter äußert Zweifel: „Wieso fehlen nur

teure Geräte?“ → Andeutung auf etwas Größeres. 🤔

🎯 Lernziel: Ursachenanalyse & Plausibilitätsprüfung

Nach Abschluss des Teilschrittes sind die Auszubildenden in der Lage,

- Ursachen für Inventurdifferenzen systematisch zu analysieren und

- betriebliche Abläufe auf Plausibilität zu prüfen.

🧩 Aufträge an die Auszubildenden:

- Kritische Fragen formulieren

- Plausibilitätsprüfung durchführen

- Betriebliche Abläufe hinterfragen

📚 Material: Reflexionsbogen

6. Praxisbezug herstellen

🔍 Fall:

- Exkurs für Schüler: Untersucht die Logistik und Inventurprozesse in eurem

Ausbildungsbetrieb. 🏢

🎯 Lernziel: Praxisbezug & Transfer

Nach Abschluss des Teilschrittes sind die Auszubildenden in der Lage,

- Inventurprozesse im eigenen Ausbildungsbetrieb zu untersuchen und

- mit der Fallsituation zu vergleichen.

🧩 Aufträge an die Auszubildenden:

- Interview im Betrieb führen

- Abläufe mit der Story vergleichen

- Ergebnisse schriftlich oder als Präsentation festhalten

📚 Material: Exkurs-Auftrag

7. Geheime Absprache

🔍 Fall:

Kurzes Video zeigt Andeutung: Chef trifft sich heimlich mit unbekannter Person.

Redet über kreative Buchführung. 🎥🕶️

🎯 Lernziel: Synthese & Vorbereitung Phase 4

Nach Abschluss des Teilschrittes sind die Auszubildenden in der Lage,

- die gewonnenen Erkenntnisse zusammenzuführen,

- betriebliche Abläufe kritisch zu bewerten und

- daraus begründete Schlussfolgerungen für die weitere Untersuchung abzuleiten.

🧩 Aufträge an die Auszubildenden:

- Video ansehen und analysieren

- Hypothesen zum weiteren Verlauf der Story entwickeln

- Schlüsse für die nächste Phase ziehen

📚 Material: Video, Analysebogen zum Video

Kurzes Video am Ende 🎥 Zweiszene-Drehbuch: „Ein leiser Verdacht“ (überarbeitete Version)

Länge: ca. 45–60 Sekunden

Darsteller:innen: 2 Personen (Chef + Kolleg:in)

Drehorte: Büro & Kopierraum oder Flur

🎯 Ziel: Andeutung, dass der Chef selbst etwas vertuschen könnte.

🎥 Szene 1 – Büro des Chefs (nach Feierabend)

Einstellung: Kamera filmt schräg von der Seite auf den Chef, der an seinem Schreibtisch sitzt.

Requisiten: Laptop, Aktenordner („Inventur 2025“, „Altbestand 2023“), Drucker oder Aktenschrank im Hintergrund.

Ton: Stille oder leises Klicken der Tastatur.

Handlung:

Der Chef arbeitet am Laptop, wirkt konzentriert. Er nimmt ein Blatt Papier aus dem Drucker,

liest es, schaut sich kurz um (ob jemand

zusieht), öffnet den Ordner „Altbestand 2023“ und legt das Dokument hinein.

Gesprochener Satz (halblaut, mehr zu sich selbst):

Chef: „Wenn keiner fragt, bleibt’s eben so…“

🎥 Szene 2 – Kopiererraum oder Flur am nächsten Morgen

Einstellung:

Kolleg:in kommt in den Raum, blättert durch einige Dokumente, findet zufällig

das gleiche Blatt, das der Chef am Vortag

abgelegt hatte (z. B. vergessenes Dubletten-Exemplar).

Requisite:

Dokument mit handschriftlicher Notiz wie:

“Umbuchung erledigt – Altbestand 2023 – keine Prüfung durch Steuerberater nötig.”

Reaktion (leise, nachdenklich):

Kolleg:in:

„Komisch… das war doch für die neue Lieferung gedacht…?“

Optional: Blick zur Tür des Chefs, Nachdenkpause.

Abblende auf Schwarz.

Texteinblendung: „Manchmal führen Spuren in eine andere Richtung.“

– Fortsetzung folgt –

Übergang Phase 3 → Phase 4:

- Nachdem die Auszubildenden in Phase 3 im Rahmen der Inventur deutliche Soll-Ist-Abweichungen festgestellt und erste Hypothesen zu möglichen Ursachen entwickelt haben, verdichten sich die Hinweise auf tiefergehende Unregelmäßigkeiten im Unternehmen.

- Die fehlenden Laptops sowie die Erkenntnisse aus dem „Geheimvideo“ legen nahe, dass es sich nicht nur um vereinzelte Fehler, sondern möglicherweise um systematische Manipulationen handelt.

- Um diese Vermutung zu überprüfen, wird der Fokus nun auf eine umfassende Analyse aller relevanten Unterlagen ausgeweitet. In Phase 4 führen die Auszubildenden ihre bisherigen Erkenntnisse aus Beleganalyse, Buchführung und Inventur zusammen und untersuchen gezielt komplexe Auffälligkeiten in Warengeschäften, Steuerbuchungen und privaten Entnahmen. Damit erreichen die Ermittlungen ihren inhaltlichen Höhepunkt und münden in eine fundierte Gesamtbewertung des Falls.