⬅️ Phase 1 🏠 Zurück zur Projektseite Phase 3 ➡️

- 📖 Story-Element:

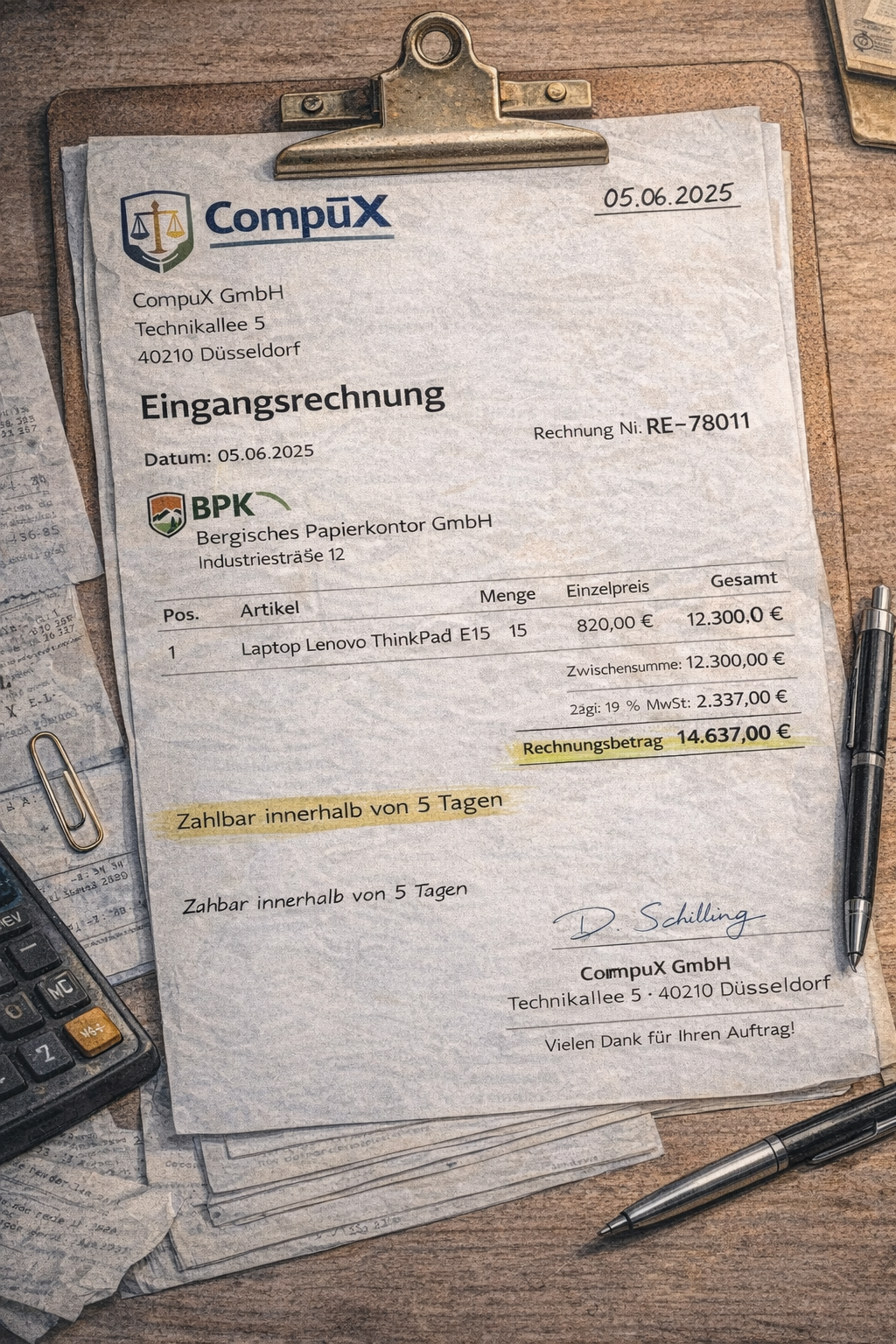

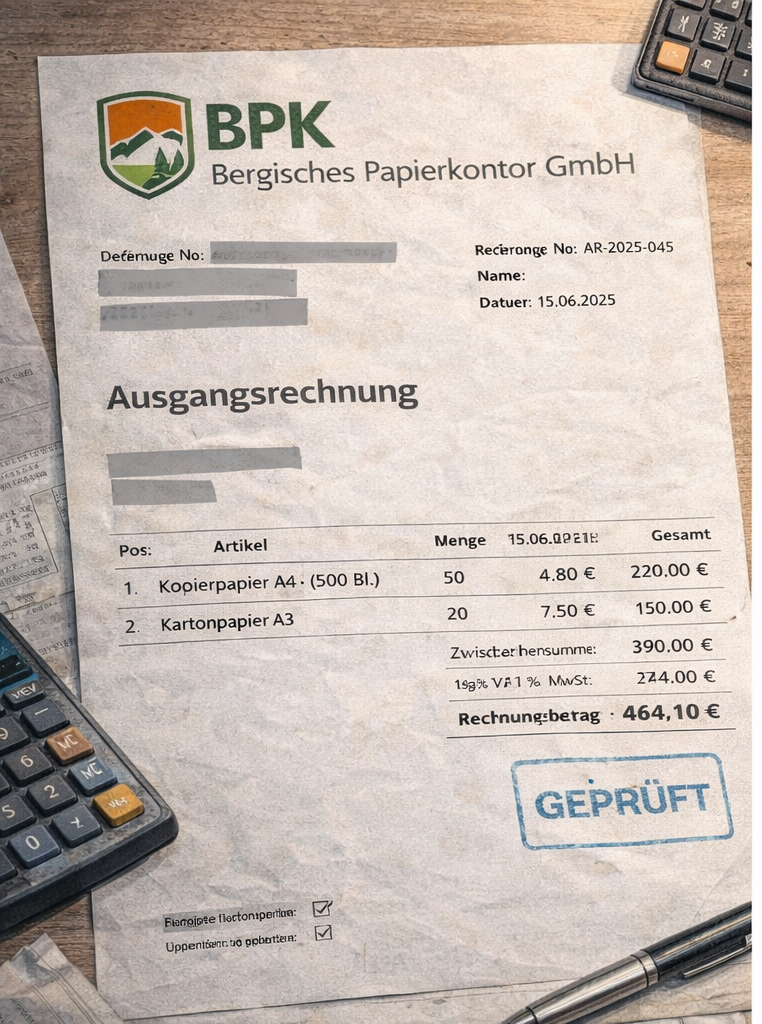

Die ersten Hinweise auf Unregelmäßigkeiten liegen vor. Unklar ist, wie tief die Verflechtungen gehen. Die Wirtschaftsprüfungseinheit beginnt mit der systematischen Sichtung der Unterlagen des BPK (Eingangsrechnungen, Ausgangsrechnungen, Kontoauszüge). Dabei treten erste Auffälligkeiten auf, die korrekt zugeordnet und bewertet werden müssen. 🔍📄

- 🧠 Didaktische Funktion:

Phase 2 dient der fachlichen Grundlegung der Ermittlungsarbeit. Die Auszubildenden erwerben das buchhalterische Handwerkszeug (Beleganalyse und Buchungstechnik), das für die nachfolgenden Phasen erforderlich ist. Zugleich werden sie für mögliche Unregelmäßigkeiten sensibilisiert und an eine systematische, regelgeleitete Vorgehensweise herangeführt.

🎯 Lernziele:

Nach Abschluss der Phase 2 sind die Auszubildenden in der Lage,

- buchhalterische Grundprinzipien zu erläutern (z. B. Belegprinzip, Soll-/Haben-Logik, Bestands- und Erfolgskonten). 📘

- geschäftliche Belege sachgerecht zu analysieren und zuzuordnen, indem sie Eingangs- und Ausgangsrechnungen, Kassenbelege und Kontoauszüge den entsprechenden Geschäftsvorfällen zuweisen. 🧠

- einfache Buchungssätze korrekt zu formulieren und zu buchen (z. B. Warenkauf, Dienstleistungsbezug, Bankbewegungen) unter Verwendung des Kontenrahmens SKR04. ✍️

- typische Fehlerquellen in Belegen zu identifizieren und zu beschreiben (z. B. falsche Beträge, fehlende Angaben, unplausible Buchungen). ⚠️

- Korrekturbuchungen bei festgestellten Abweichungen durchzuführen und diese fachlich zu begründen.

- Auffälligkeiten systematisch zu dokumentieren, indem sie ein Ermittlungsprotokoll führen und erste Unstimmigkeiten nachvollziehbar festhalten.

🧩 Aufträge an die Auszubildenden:

- Belege aus einem Belegset sichten, sortieren und den entsprechenden Geschäftsvorfällen zuordnen

- zugehörige Buchungssätze erstellen und buchen 🧾

- festgestellte Auffälligkeiten und Unstimmigkeiten dokumentieren

- ein systematisches Ermittlungsprotokoll entwickeln und führen 📋

📚 Materialien:

- Fiktives Belegset (realitätsnahe, fiktive Belege: Erstellung durch ChatGPT: Eingangs-, Ausgangsrechnungen, Kassenbelege)

- Arbeitsblatt: Belegablauf + Zuordnung zu Geschäftsvorfällen 📝

- Ermittlungsprotokoll-Vorlage (für Gruppenarbeit) 📑

- T-Konten-Darstellungen zur Visualisierung

Tipp:

- Erklärvideo: Buchung einfacher Geschäftsvorfälle 🎥 (Video selbst erstellen oder andere Plattformen nutzen -> Bsp. mit Creative Commons Attribution 3.0 Unported License Video zum Belegablauf im Rechnungswesen ansehen

- SKR04-Kontenrahmen -> selbst eine Übersicht erstellen oder andere Quellen nutzen

- theorethische Inhalte mit passender Fachliteratur vertiefen (Projekt verwendete Lehrbuch “Groß- und Außenhandelsmanagement” von Cornelsen 2021)

{kind=link}

{kind=link}

{kind=link}

Übergang Phase 2 → Phase 3:

Nachdem die Auszubildenden in Phase 2 grundlegende buchhalterische Kompetenzen aufgebaut und erste Auffälligkeiten in den Belegen identifiziert sowie dokumentiert haben, verdichten sich die Hinweise auf Unregelmäßigkeiten innerhalb des Unternehmens. Die bisherigen Analysen zeigen, dass einzelne Geschäftsvorfälle nicht plausibel erscheinen und weiterer Klärungsbedarf besteht. Um die Ursachen dieser Auffälligkeiten genauer zu untersuchen, wird der Fokus nun auf die Bestandsprüfung im Lager gerichtet. In Phase 3 rückt damit die Inventur als zentrales Instrument der Aufklärung in den Mittelpunkt. Durch den Soll-Ist-Vergleich werden Abweichungen sichtbar gemacht und erstmals konkret quantifiziert. Die Entdeckung fehlender Laptops sowie neue Hinweise aus dem Unternehmensumfeld verschärfen die Situation und leiten in eine vertiefte, problemorientierte Analyse über.